�����tˎ-600276-���m���M��Ʒ�N�аl,Ŭ���S�o�F��

�����ͣ���˾�{�� �u �����I�� ��Ʊ���a��600276 ��Ʊ���Q�������tˎ

�о��C�������y�Cȯ �ИIe���tˎ

http://www.waiben.cn 2012-5-11 ��Դ����Ӎ �c���ղشˈ��

���y�Cȯ�о���棺�����tˎ-600276-���m���M��Ʒ�N�аl,Ŭ���S�o�F�Ѓr���wϵ�� ���g��ˎ���ָ����L���������w��������

�������e�ĮaƷ�ǿ��[��ˎ���������Ҏģ�U���Լ���S�փr���w

ϵ�ŗ�һЩ�Ј������[��ˎ������������»����ڶ���aƷ���g��ˎ����

�����L�����ӹ�˾���w�������١�

�[��ˎ�N�ۣ�Ŭ���S�o�r���wϵ���ȴ��µ��ذ�Ʒ�N

���ֿ��[���aƷ�N���ܵ��И˽��r�����_�����r�ŗ�ijЩС�Ј��ԾS�o

��r���wϵ���L�ځ������������҂��AӋ���S���漪�W�ķ����N�ۡ�������

��ȷ���Ʒ�N�@�����У�13��֮���[������N�����ٿ�������������

�аl��������Mչ�����������Ѫ������Ʒ�N

�аl�Mչ�������������4���ύ�a����Ո�����������Ă��m���Y�R��ԇ�

���^���M���҂��AӋ�ΰ��m���Y���ڽ����ύ����������a��θ���m���Yȥ

������˾Gɫͨ�������������R�������ԕr�գ��҂��AӋ���������N�ۿ���

�_��5-10�|Ԫ�����⣬���깫˾���ɂ��ͷ�����ˎ���R��ԇ�iɳ̹��

�ȵ�ƽƬ���W��ɳ̹�����ȵ�ƽƬ�����߂�ɞ��ذ��aƷ�ĝ��|��

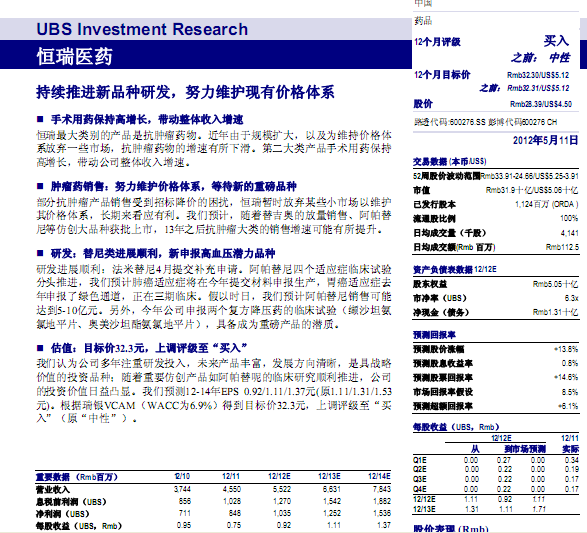

��ֵ��Ŀ�˃r32.3Ԫ�����{�u�������I�롱

�҂��J�鹫˾����ע���аlͶ�룬δ���aƷ�S�����lչ�����������Ǿߑ���

�rֵ��Ͷ�YƷ�N���S����Ҫ���aƷ�簢�����ص��R���о�������M����˾

��Ͷ�Y�rֵ�����@���҂��A�y12-14��EPS 0.92/1.11/1.37Ԫ(ԭ1.11/1.31/1.53

Ԫ)���������yVCAM��WACC��6.9%���õ�Ŀ�˃r32.3Ԫ�����{�u�������I

�롱��ԭ�����ԡ���......

���P��棺

- �������tˎ-600276-���ļ����������L30%���� 2012-3-20

- �������tˎ-600276-�����_���L�ڰlչ�����c 2011-12-26

- �������tˎ-600276-�����濵�@FDA�J�C�����H��ȡ��ͻ�� 2011-12-21

- �������tˎ-600276-�����濵ע��Һͨ�^FDA�J�C,ߵ�_�� 2011-12-20

- �������tˎ-600276-������ע��Һͨ�^FDA�J�C 2011-12-20

- �������tˎ-600276-�����c���Ʋ��أ��D���c���L�R�w�����] 2011-12-12

���c���]��