���R�ɷ�(002122)Ͷ�Y��ԃ���

�����ͣ���˾�{�� �u �����I�� ��Ʊ���a��002122 ��Ʊ���Q�����R�ɷ�

�о��C������̩���� �ИIe�����

http://www.waiben.cn 2011-1-12 ��Դ���v�Mؔ�� �c���ղشˈ��

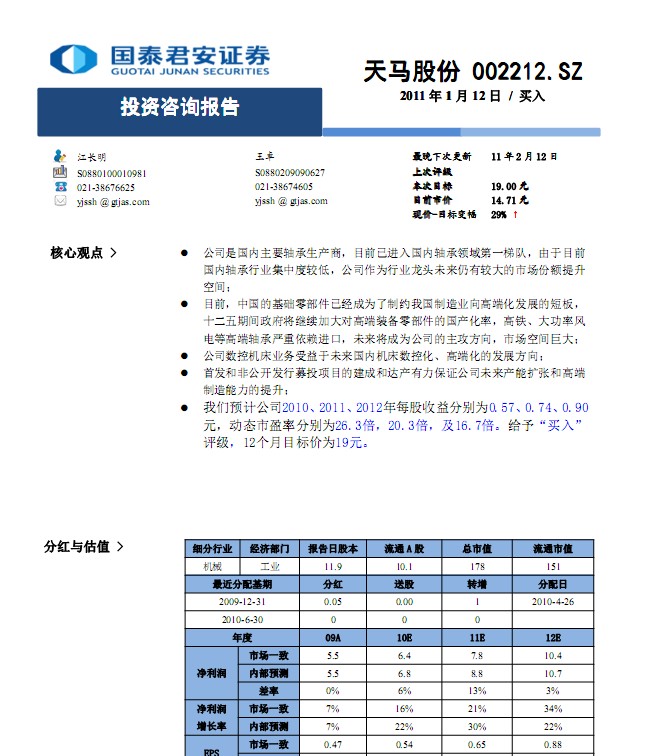

��̩�����о���棺���R�ɷ�(002122)Ͷ�Y��ԃ��棺��˾�LJ�����Ҫ�S�����a�̣�Ŀǰ���M������S���I���һ��ꠣ�����Ŀǰ�����S���ИI���ж��^�ͣ���˾�����ИI���^δ�������^����Ј����~�������g��Ŀǰ���Ї��Ļ��A�㲿���ѽ��ɞ����Ƽs�҇�����I��߶˻��lչ�Ķ̰壬ʮ�������g�������^�m�Ӵ߶��b���㲿���ć��a���ʣ����F�������L늵ȸ߶��S�Ї�����ه�M�ڣ�δ�팢�ɞ鹫˾�����������Ј����g��˾���ؙC���I��������δ����șC�����ػ����߶˻��İlչ�����װl�ͷǹ��_�l��ļͶ�Ŀ�Ľ��ɺ��_�a�������C��˾δ���a�ܔU���߶������������������҂��AӋ��˾ 2010 �� 2011 �� 2012 ��ÿ������քe�� 0.57 �� 0.74 �� 0.90 Ԫ���ӑB��ӯ�ʷքe�� 26.3 ���� 20.3 ������ 16.7 ���� �o�� �� �I�� �� �u�� �� 12 ����Ŀ�˃r�� 19 Ԫ����˾�LJ�����Ҫ�S�����a�� �� Ŀǰ�ѷ����M���ИI��һ��� �� �����F·؛܇݆�S���L��S�е��I����з��̵��Ј���λ �� ��ȫ�����S���N���~�� �� ȫ��ǰ�˴�����˾ռ�� 80% ���ҵķ��~ �� ���҇����S�� 10 �������S����I �� �N���~�Hռȫ�ИI�� 25 ������ �� �S�������ИI�aƷ����߶˻��lչ �� ���м��g���Ј����ݵ����^��I�����@�ø��ߵ��Ј����~��ʮ�������g���F��ӭ�����O�߷� �� ����ȫ���F·���Ż������OͶ �Y 000 �|Ԫ����ţ����������F�O��������I�ṩ�˾���Ј��C�� �� ��������F���A�㲿���ĸ�����܇�S���I�� �� ��� SKF �� �� FAG �� �� �� NTN �ȇ��H���^������ռ�����Ї��Ј� �� ���H�Ǹ��F �� �L� �� �C�����S�����S�еȸ߶��S��һֱ���Ї��S�ИI��ܛ�� �� ��Ҫ�����M�� �� ���Ų��l����ʩ�� �� �Cе���A�㲿���a�I���d��ʩ���� �� �� �� �S��Ҳλ�л��A�㲿���ĵ�һλ���߂��Ŀ���S�ЮaƷ���{�� 2011 �� �� 2013 ��Č�ʩ����֮�� �� ��˾�����S���ИI���^��I �� �����ߴ��������� �� δ�팢���������ڸ��F �� �L� �� ���� �� ���� �� �C�� �� ���͙Cе�ȱ����I��ĸ߶��S�У�ͨ�^�M�����ʹ��˾�aƷ�@�ø�����Ј����g�����a�C��Ŀǰ�s 30% �Ĕ��ػ��ʺͰl�_���ҽ� 70% ��ˮƽ����^�� �� ����Ŀǰ���ȸ߶˔��ؙC����Ȼ��Ҫ�����YƷ��ռ�I �� δ���S���и߶��b������I�İlչ �� �Ї��C���ИI�İlչڅ���ǵͶˮaƷ������ƽ����ռ���½� �� ���� �� �߶ˮaƷ������ʬF�^�����L �� �������ҿƼ��ش��֮һ���߶˔��ؙC���c���A�����b�䡷Ҫ�� 2020 ���҇������F�ߙn���ؙC����Ҫ�����ڇ��� �� ���պ��� �� ���� �� ��܇ �� �l��O����������Ҫ�ĸߙn���ؙC���c���A�����b�� 80% ���F���a�� �� �҂��AӋ �� ���Lһ�Εr�g �� ���a�C���Ĕ��ػ��ʌ����m���� �� ��˾�عɵ��R�ؔ���һ�����������͙C���Ĕ��ػ� �� ���м��g�I�ȵă��� �� Ŀǰ�aƷ���ػ������_ 50% �� δ�팢��������ڇ��șC���߶˻� �� ���ػ��İlչڅ�ݣ����L�_������˾�����ԁ�ļ���Y���ɴ� �� Ŀǰ��Ͷ�Yʮ���|�½�����a 500 �f�������S�ߙn���͔��ؙC���a�I���Ŀ���M��ԇ���a�A�� �� ���꼴��Ͷ�a�\�I �� ��˾�a�܌��õ��^������ �� ͬ�r��˾����߀���Mһ���Ӵ��L��S�еļ��g�����Ա��M������L��S���I���F·�S�з��� �����R�ɷ�ͨ�^���M��һ�l���H�����M��ȫ�Ԅ����a�� �� �����a�m��δ�������F·؛܇������S�� �� �@Щ�Ŀ�Č�ʩ��ʹ���R�ɷݲ���������߶��F·���L늡�ͨ�þ����S���Լ��߶����͔��ؙC���ȮaƷ�Įa�� �� �҂��J����S�@Щ�a�ܵ���ጷ� �� �Լ���˾���gˮƽ������ �� ��˾δ��I�����L���г�ֵı��C�����F �� �����L�C�ȸ߶��S�е��аl �� ԇ�\�в��@����K���Y�|�J�C���ܕr�g�����^�L������һ���IJ��_����......

���P��棺

- �����R�ɷ�-002122-���ژI���y����ɫ�������L�����L���� 2011-12-7

- �����R�ɷ�-002122-�ИI������Ȼ�^��,���{����˾��ӯ���A 2011-11-8

- �����R�ɷ�-002122-�����F�����e����Ͷ�Y�rֵ���@ 2011-7-27

- �����R�ɷ�-002122-����ƽ�����L,�L�ڿ�������� 2011-6-1

- �����R�ɷ�(002122)10����c�u 2011-3-22

- �����R�ɷ�(002122)�a�I������������b�������� 2011-2-24

���c���]��