�Ű������������������Ű�����������@����������I��һ���Ҫ��ؔ��ָ�ˣ��Ű�����������������ߡ������ˡ�Ͷ�Y���������f�������u�r��I�ī@����������Q�߶������P��Ҫ�ģ��@����������Ҳ��ؔ�չ����ˆT���M�е���Iؔ�շ�������Ҫ�M�ɲ��֡����y���u�r��I�@�������ı�����Ҫ�У��Y�a����ʣ�߅�H�����ʣ���������ʣ��������ߙ������ʵȣ����ɷ�����I߀��ÿ����������ӯ�ʣ������l���ʣ���������ʵȡ��@Щ��ָ�˷քe�Á�����Ӱ푺͛Q����I�@�������IJ�ͬ���أ������N�ۘI�����Y�a����ˮƽ���ɱ�����ˮƽ�ȡ�

�����������

�����������

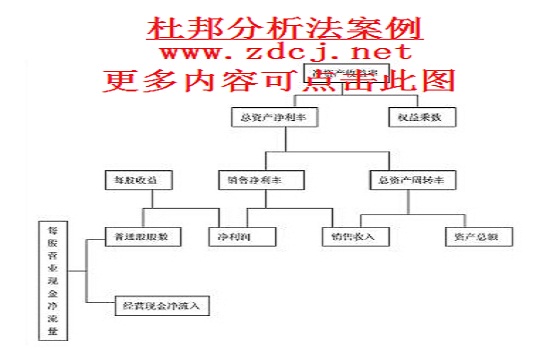

�@Щָ�ˏ�ijһ�ض��ĽǶȌ���I��ؔ�ՠ�r�Լ����I�ɹ��M�з�����������������ȫ����u�r��I�Ŀ��wؔ�ՠ�r�Լ����I�ɹ������ˏ��a�@һ���㣬�ͱ����һ�N���������܉��M����P�ķ����������P��ָ�˺͈���Y�������������m���Ę˜��M�оC���Եķ����u�r����ȫ���w�F��I���wؔ�ՠ�r����ָ��ָ���cָ��֮�g��ָ���c���֮�g�ă���ϵ���Ű�������������е�һ�N���Ű�ؔ�շ����wϵ��The Du Pont System����һ�N���^���õ�ؔ�ձ��ʷ����wϵ���@�N�������������������Ű˾�Ľ��턓��������ʷQ֮��Ű�ؔ�շ����wϵ���@�Nؔ�շ����������u�r��I��Ч��߾C���Ժʹ����Ե�ָ��-��������ʳ��l���ӌӷֽ�����I��������aҪ�ص�ʹ�ã��ɱ��c�M�õĘ��ɺ���I�L�U���Ķ��M��ͨ�^ؔ�շ����M�п�Ч�u�r����Ҫ���ڽ��IĿ�˰l�����ӕr���I���ܼ��r����ԭ����������ͬ�r��Ͷ�Y�ߡ������˼������u�r��I�ṩ�������gӭ�^���Ű�����������ġ������r�g��2017.3.30 14��18��

- �Ű�������ľ�����

- �Ű�������ľ����ԣ�������Ű�������ľ����ԶŰ��������DuPont Analysis�������ÎN��Ҫ��ؔ�ձ���֮�g���Pϵ���C�ϵط�......

- �������������

- �Ű�����������ã�������Ű�����������öŰ��������DuPont Analysis�������ÎN��Ҫ��ؔ�ձ���֮�g���Pϵ���C�ϵط�����......

- �Ű�������Ļ���ԭ��

- �Ű�������Ļ���ԭ��������̌Wҕ�l���Ű�������Ļ���ԭ���Ű��������DuPont Analysis�������ÎN��Ҫ��ؔ�ձ���֮�g���P......

- �Ű�������ă�ȱ�c

- �Ű�������ă�ȱ�c������̌Wҕ�l���Ű�������ă�ȱ�c�Ű��������DuPont Analysis�������ÎN��Ҫ��ؔ�ձ���֮�g���Pϵ��......

- �Ű�������ĺ���ָ��

- �Ű�������ĺ���ָ�ˣ�������Ű�������ĺ���ָ�������Y�a�����ʷ�ӳ������Ͷ���Y��ī@���������Ű�������ĺ���ָ�˷�ӳ��I�I�Y��Ͷ�Y......